Nordea Asset Management, l’un des principaux gestionnaires d’actifs en Europe, gagne son premier partenaire de coopération en Suisse pour le modèle de partenariat récemment lancé de la gamme de produits Nordea BetaPlus.

Cristian Pappone, directeur général de Nordea Asset Management (NAM) en Suisse, en Autriche et au Liechtenstein, se réjouit de cette étape importante sur le marché suisse : « Nous avons commencé tout récemment la commercialisation de nos stratégies BetaPlus en Suisse, bien que Nordea Asset Management soit actif dans ce domaine depuis 2009. » Les actifs sous gestion de Nordea BetaPlus s’élèvent désormais à plus de 60 milliards d’euros.

Selon Cristian Pappone, cette envergure témoigne non seulement du fort intérêt pour les solutions d’indexation améliorée (Enhanced Indexing), mais aussi du positionnement de NAM comme l’un des principaux fournisseurs en Europe.

« Le fait d’avoir gagné un premier partenaire en Suisse est avant tout, pour moi, une preuve de la grande qualité et de la robustesse de nos solutions d’indexation améliorée », poursuit Cristian Pappone. Le facteur décisif pour la collaboration avec la banque cantonale a été la consistance de la performance sur le long terme de l’approche de NAM.

Qu’est-ce que BetaPlus ?

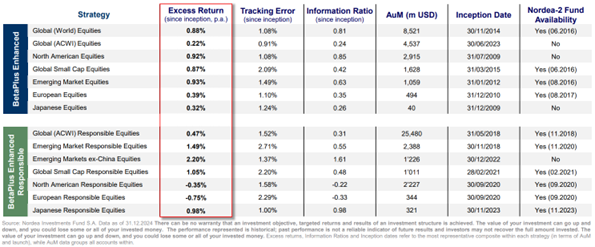

Lancé dès 2009, Nordea BetaPlus bénéficie d’un historique de performance de 16 ans. Cette gamme de produits est notre réponse à l’investissement passif et combine le meilleur des stratégies passives et actives.

Contrairement aux fonds indiciels classiques, nos stratégies BetaPlus ne se contentent pas de répliquer un indice de référence en suivant un ratio de 1:1, mais visent à générer une surperformance et donc une valeur ajoutée pour les investisseurs. En même temps, le risque actif reste limité grâce à un objectif de tracking error de 1 %.

L’approche Nordea BetaPlus ne fonctionne pas seulement en théorie, mais a prouvé sa solidité sur le marché depuis le lancement de la première stratégie en 2009, avec un solide historique de performance (voir tableau ci-dessous).

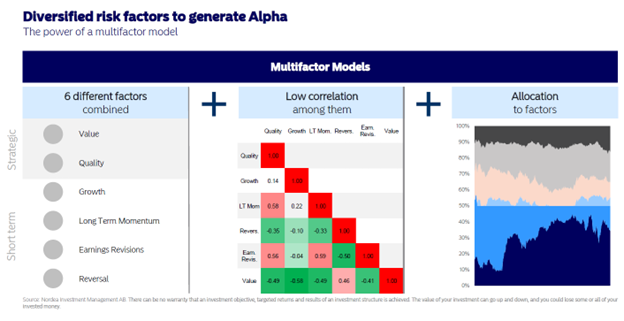

Approche factorielle comme principal moteur de la surperformance

Notre approche BetaPlus Enhanced Indexing suit un processus d’investissement en cinq étapes.

Premièrement, l’indice de référence servant d’univers d’investissement est défini. Cet indice est ensuite systématiquement divisé en régions (par exemple Amérique du Nord, Europe, Japon, etc.), puis en secteurs (par exemple secteur financier, secteur de la santé). Ces segments ainsi créés forment des groupes homogènes aux caractéristiques comparables et servent de base aux étapes suivantes.

Au sein de chaque segment, les entreprises sont soumises à un processus de sélection et de classement détaillé, basé sur six primes de risque : Quality, Value, Growth, Long-Term Momentum, Earnings Revisions et Reversals. Une caractéristique unique de l’approche de Nordea est le traitement du facteur Growth en tant que prime de risque distincte.

Les facteurs stratégiques Value et Quality sont particulièrement mis en avant et représentent ensemble au moins 50 % du poids alloué dans chaque segment. Le poids restant est réparti entre les quatre autres facteurs, avec des ajustements selon les segments, basés sur la performance historique et la pertinence.

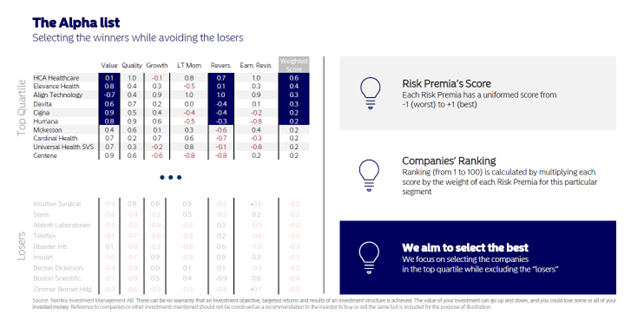

Après le classement des actions au sein de chaque segment, l’équipe de gestion de portefeuille sélectionne les candidats pour la liste Alpha. La construction du portefeuille suit un processus d’optimisation rigoureux, respectant des contraintes spécifiques, notamment des pondérations actives maximales et des limites e de tracking error.

Enfin, une surcouche qualitative basée sur des règles (qualitative overlay) guide la mise en œuvre du portefeuille. Cette étape intègre des signaux de momentum à court terme afin d’optimiser le timing des transactions et d’assurer une gestion des coûts efficace.

Les coûts comme moteur supplémentaire de la surperformance

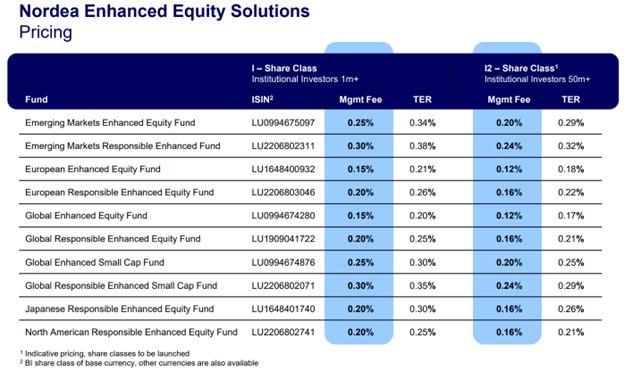

Outre le modèle factoriel de Nordea Asset Management, qui est principalement responsable de la surperformance effective depuis 2009, les frais jouent également un rôle clé. Grâce à notre processus d’investissement efficace, nous pouvons proposer nos solutions BetaPlus Enhanced Index à des conditions pratiquement équivalentes à celles des produits passifs classiques (ETFs ou autres fonds indiciels). Le tableau ci-dessous présente deux classes de parts spécifiques pour les clients institutionnels. Parmi ces clients figurent également des banques tierces, qui intègrent nos modules BetaPlus dans leurs mandats de gestion de fortune. Ainsi, les clients finaux en Suisse peuvent également bénéficier de nos solutions BetaPlus Enhanced Index.

Les coûts totaux effectifs (Total Expense Ratio – TER) des deux classes de parts institutionnelles « I » (1m+) et « I2 » (50m+) varient, selon le module, entre 0,17 % et 0,38 % par an. Cela nous a permis de générer une surperformance annuelle de manière très constante, même après déduction des frais. Bien entendu, les performances passées ne garantissent jamais les résultats futurs. Toutefois, avec plus de 16 ans d’existence en direct et plus de 60 milliards d’euros sous gestion, nous sommes confiants dans notre capacité à continuer à générer de la valeur ajoutée à l’avenir.

Le modèle de partenariat de Nordea pour les partenaires sélectionnés :

Des partenaires stratégiques sélectionnés ont accès à une classe d’actions exclusive supplémentaire (appelée classe I3). Selon le modèle de partenariat, cet accès peut être limité à certains modules spécifiques ou couvrir l’ensemble des modules. Nous offrons ainsi aux CIO de banques tierces ainsi qu’aux gestionnaires de portefeuilles en charge de mandats de gestion une solution très attrayante et flexible pour intégrer nos modules BetaPlus dans leurs mandats. En Suisse, nous avons déjà pu conclure un premier partenariat avec une banque cantonale qui utilise nos modules dans ses mandats. Cela nous encourage fortement quant au développement futur sur le marché suisse.

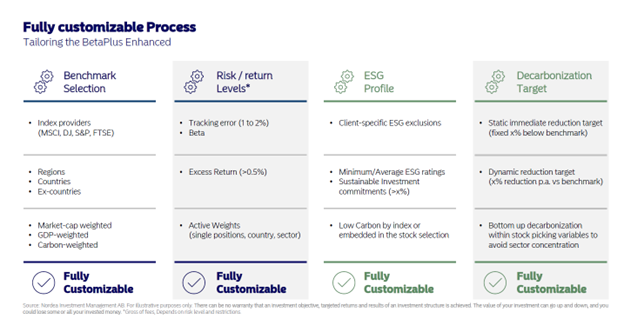

Nordea Asset Management propose également des solutions individuelles et sur mesure autour de notre gamme de produits BetaPlus. Ce qui nous distingue particulièrement, c’est notre grande flexibilité. Le graphique ci-dessous illustre certaines des possibilités de personnalisation. Par exemple, les clients peuvent librement choisir leur fournisseur d’indices (MSCI, DowJones, S&P, FTSE, etc.), les régions et pays ainsi que l’approche (pondération par le marché, par le PIB ou encore par l’empreinte carbone). De plus, la tracking error peut être librement défini entre 1 % et 2 %, et nous pouvons nous adapter avec une grande souplesse aux exigences spécifiques en matière d’ESG.

Notre principale expertise demeure le climat et la décarbonisation. Nous sommes leaders en Europe dans ce domaine. Ainsi, nous pouvons ajuster BetaPlus de manière très flexible en fonction des objectifs de décarbonisation de nos clients (voir graphique ci-dessous).

Conclusion :

La gamme de produits BetaPlus Enhanced Index de Nordea Asset Management fait le lien entre les produits passifs classiques (sans surperformance, sans risque actif) et l’investissement actif (recherche de surperformance avec un risque actif élevé).

Nordea BetaPlus se positionne précisément entre ces deux approches. Nous visons une génération systématique de rendement excédentaire avec un risque actif très faible (tracking error), tout en proposant des conditions très attractives en termes de TER (Total Expense Ratio).

En parallèle au lancement de notre modèle de partenariat, nous continuons à élargir notre gamme. Nous étudions actuellement le lancement de modules spécialement conçus pour notre clientèle suisse. Les premières analyses sont très prometteuses et les discussions avec les partenaires intéressés battent déjà leur plein.